Adaptations des acomptes d’IS et de CVAE

Par un communiqué de presse du 29 mai, Monsieur le Ministre Gérald Darmanin a présenté les assouplissements relatifs au paiement des acomptes d’impôt sur les sociétés (IS) et de CVAE pour l’année 2020.

Les aménagements présentés ci-dessous sont optionnels pour les entreprises. Elles peuvent rester sur les règles de droit commun.

Lorsque les grandes entreprises (5 000 salariés ou un chiffre d’affaires supérieur à 1,5 Md€) utilisent ces dérogations, elles doivent s’engager à ne pas verser de dividendes ou ne pas procéder à des rachats d’actions au cours de l’année 2020 (engagement de responsabilité).

- Acomptes d’IS

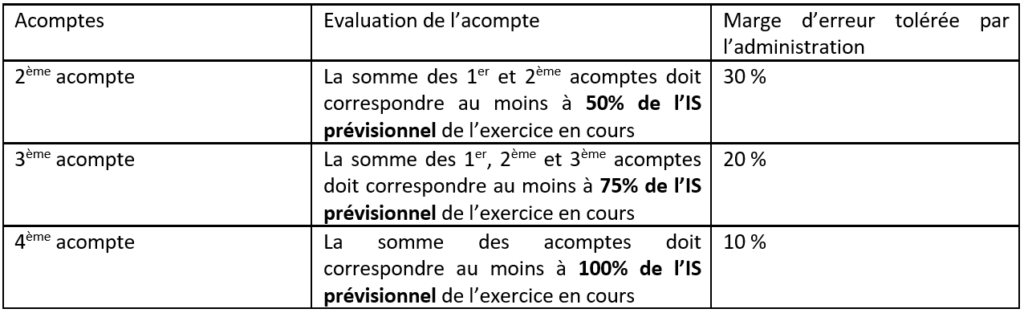

Le paiement de l’acompte de juin, lorsqu’ils sont calculés en fonction des résultats 2019, est reporté du 15 juin au 30 juin. Les modulations suivantes sont possibles pour les exercices démarrant avant le 20 août 2020, sans formalité particulière :

Les entreprises ayant reporté leur acompte d’IS de mars au 15 juin bénéficient d’une dispense de versement de l’acompte de juin. La régularisation devra être faite sur l’acompte de septembre. En cas de sous-évaluation dépassant la marge tolérée, la majoration de 5% et les intérêts de retard pourront être appliqués.

- Acomptes de CVAE

Le paiement de l’acompte de juin est reporté du 15 juin au 30 juin.

En cas de sous-évaluation dépassant la marge tolérée, la majoration de 5% et les intérêts de retard pourront être appliqués.