Pourquoi le planchonnement est-il une possible source d’économies en 2026?

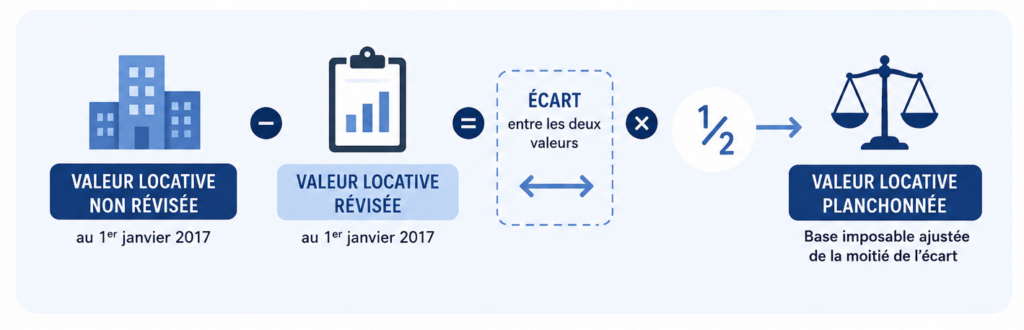

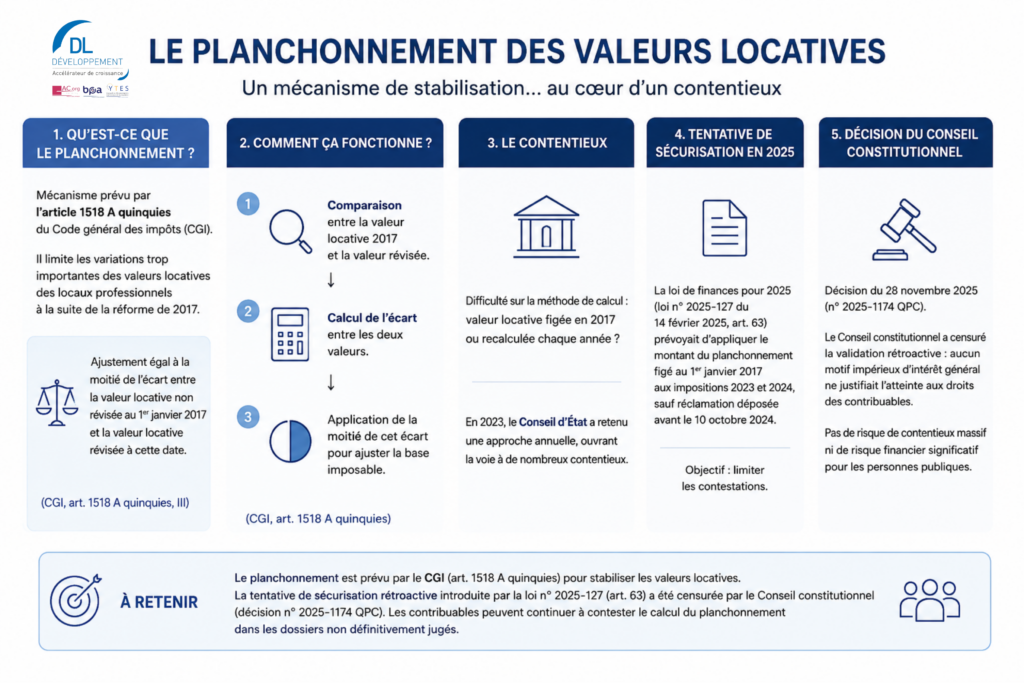

Le planchonnement est un mécanisme prévu par l’article 1518 A quinquies du Code général des impôts (CGI). Il vise à limiter les variations trop importantes des valeurs locatives des locaux professionnels à la suite de la réforme de 2017.

Il permet d’amortir les hausses ou les baisses d’imposition en appliquant un ajustement égal à la moitié de l’écart entre la valeur locative non révisée au 1er janvier 2017 et la valeur locative révisée à cette même date (CGI, art. 1518 A quinquies, III).

Taxe foncière : Comment fonctionne le planchonnement ?

Le principe repose sur trois étapes :

- comparaison entre la valeur locative 2017 et la valeur révisée

- calcul de l’écart

- application de la moitié de cet écart pour ajuster la base imposable (CGI, art. 1518 A quinquies)

Ce mécanisme s’inscrit dans un ensemble plus large comprenant la neutralisation des bases et le lissage des impositions

Taxe foncière – planchonnement : Quel est le cœur du litige ?

Une difficulté juridique est apparue sur la méthode de calcul :

Faut-il retenir une valeur locative figée en 2017 ou une valeur recalculée chaque année ?

Le Conseil d’État a retenu en 2023 une approche annuelle, ce qui a ouvert de nombreux contentieux fiscaux.

La loi de finances pour 2025 (loi n° 2025-127 du 14 février 2025, art. 63) prévoyait que, sauf réclamation déposée avant le 10 octobre 2024, le montant du planchonnement figé au 1er janvier 2017 s’appliquerait également aux impositions établies au titre des années 2023 et 2024.

Cette validation visait à limiter les contestations fondées sur la méthode de calcul.

Quelle est la décision du Conseil constitutionnel ?

Le Conseil constitutionnel a censuré cette validation rétroactive dans sa décision du 28 novembre 2025 (n° 2025-1174 QPC).

Il a jugé qu’aucun motif impérieux d’intérêt général ne justifiait une telle atteinte aux droits des contribuables.

Plus précisément, il a considéré :

- qu’aucun risque de contentieux massif ne justifiait la mesure ;

- ni aucun risque financier significatif pour les personnes publiques, les éventuelles décharges étant partielles et proportionnelles aux variations de valeur locative.

La décision du Conseil constitutionnel ouvre de nouvelles possibilités de contestation pour les entreprises concernées par le calcul du planchonnement des valeurs locatives. DL Développement peut vous accompagner dans l’analyse de leur situation, la vérification des calculs réalisés par l’administration et l’identification d’éventuelles rectifications ou économies fiscales.