Dossier DL EXPERTS : Pourquoi les impôts locaux augmentent-ils même lorsque les taux n’augmentent pas ?

DL Développement publie 5 newsletters par an à destination de ses clients reprenant les actualités en lien avec notre métier et des articles rédigés par nos auditeurs experts. Nous partageons avec vous aujourd’hui un article de mai dernier réalisé par notre équipe impôts fonciers. Si vous souhaitez recevoir directement notre newsletter, n’hésitez pas à en faire la demande sur le lien ci-contre.

Les propriétés bâties construites sur le sol français sont choyées par l’administration fiscale : dès leur construction, celles-ci sont soumises aux taxes d’urbanisme, puis, tout au long de leur vie, soumises aux taxes foncières, à la CFE, la TASCOM ou encore la taxe sur les bureaux pour celles situées en Ile-de-France. L’analyse de leur progression se focalise très souvent uniquement sur l’évolution de leur taux d’imposition. Or, Les communes n’ont pas besoin d’augmenter les taux d’imposition de ces impôts pour que leurs recettes croissent chaque année.

Et pour cause, chaque année, la valeur foncière du bien, qui sert de base à l’imposition, est réévaluée.

L’année 2022 n’échappe pas à la règle, si ce n’est par l’augmentation exceptionnelle à prévoir !

1.Les taxes d’urbanisme : + 7%

Les principales taxes d’urbanisme sont la Taxe d’Aménagement et la Redevance d’Archéologie préventive. Toutes les deux reposent sur la même évaluation de la construction.

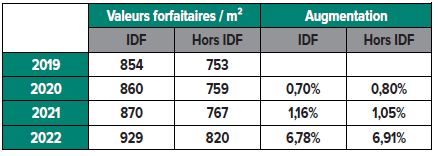

Elles sont assises sur la valeur, déterminée forfaitairement par mètre carré, de la surface de la construction.

Ces valeurs forfaitaires sont révisées chaque année au 1er janvier, en fonction de l’indice Insee du coût de la construction. Comme un grand nombre d’indice en 2021, en raison de la reprise économique, l’augmentation est importante.

Voici l’évolution du tarif de ces dernières années :

Ainsi, pour tout permis de construire accepté en 2022, le coût des taxes d’urbanisme a augmenté de près de 7%.

2.Les taxes foncières et la CFE

Les taxes foncières et la CFE reposent sur la valeur locative du bien, déterminée par le service du cadastre.

Concernant les propriétés bâties, celles-ci sont regroupées en trois catégories, évaluées de manière différentes :

- Les locaux d’habitation, évalués par la méthode de comparaison ;

- Les établissements industriels, évalués par la méthode comptable ;

- Les locaux professionnels, évalués par la méthode tarifaire.

Les valeurs locatives des locaux d’habitation et des établissements industriels sont actualisées d’après un coefficient de revalorisation, alors que la révision des locaux professionnels, intervenue en 2017, leur a permis de sortir de ce dispositif.

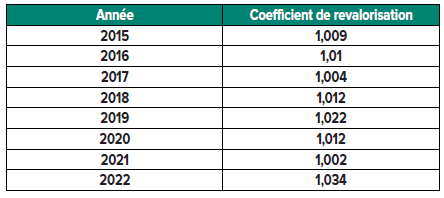

2.1 Le coefficient de revalorisation : +3,4 %

Ce coefficient, mis en place à partir de 1981, doit traduire l’augmentation de la valeur foncière des biens. Jusqu’en 2017, ce coefficient était fixé librement par le gouvernement et publié dans la loi de finances.

Depuis 2018, les valeurs locatives foncières sont majorées en fonction de l’indice des prix à la consommation. Cette indexation a eu pour conséquence une augmentation plus importante de la base d’imposition des taxes foncières et CFE, jusqu’en 2021 où la crise sanitaire a stoppé la consommation. Mais la reprise économique, au-delà des espérances de l’Etat, a généré une augmentation de 3,4% des bases d’imposition, venant « rattraper » la faible augmentation de l’année 2021. Cette hausse des bases est la plus forte depuis la création du coefficient.

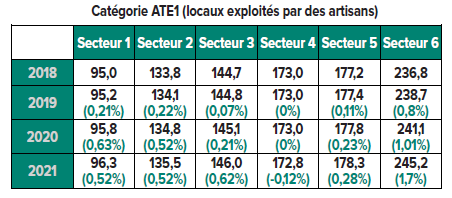

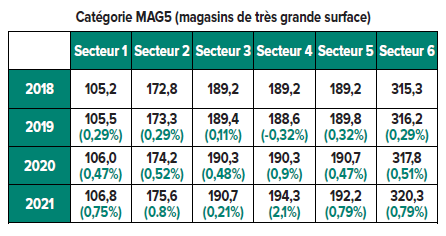

2.2 Valorisation des locaux professionnels : très variable

Avec la réforme de l’évaluation des locaux professionnels de 2017, le gouvernement a voulu reconnecter l’évaluation des biens fonciers avec la réalité du marché. La réévaluation n’est donc plus annexée à un indice, mais une nouvelle obligation déclarative a été instaurée : la déclaration Decloyer.

La déclaration Decloyer est une déclaration annexe à la déclaration de résultat et, est soumise à la même date limite de dépôt. L’entreprise doit envoyer à la DGFiP des informations relatives à l’occupation et au montant du loyer pour chaque local loué.

Il faut porter une attention particulière à ce loyer, car c’est lui qui va entrer dans le calcul du tarif de chaque catégorie. Il doit correspondre au montant du loyer annuel, hors taxes et charges.

Cette méthode de revalorisation permet de suivre effectivement le marché français. Les évolutions des bases d’imposition sont donc moins importantes : c’est d’ailleurs la seule méthode qui permet une réduction de la base d’imposition.

Pour exemple, les tableaux ci-dessous présentent l’évolution de deux catégories de locaux pour le département des Hauts-de-Seine :

Tous les 6 ans, une révision plus générale sera réalisée par l’administration fiscale, pouvant entrainer la redéfinition, voir la création de nouvelle catégorie, afin de faire corréler ce système avec l’évolution de l’économie française.

3.Taxe annuelle sur les bureaux en Île-de-France : 1,5%

Les personnes propriétaires, au 1er janvier, de locaux à usage de bureaux, locaux commerciaux, locaux de stockage et surfaces de stationnement, sont redevables d’une taxe annuelle lorsque ces locaux sont situés dans la région Île-de-France, ainsi que d’une taxe additionnelle sur les surfaces de stationnement.

Le montant de la taxe est égal au produit de la superficie, exprimée en mètres carrés, des différents locaux imposables par un tarif unitaire.

Ces tarifs sont révisés chaque année en fonction de l’indice des prix à la consommation hors tabac retenu dans la loi de finances de l’année.

Ainsi, pour 2022, la base d’imposition de cette taxe a augmenté de 1,5%, contre 0,6% en 2021 et 1,04% en 2020.

Toutefois l’augmentation la plus importante a été l’année 2020 qui a vu la création d’une nouvelle circonscription pour les locaux de bureaux, avec un taux supérieur de 20%.

4.TASCOM

Enfin, la taxe sur les surfaces commerciales est due par les propriétaires d’établissements de commerce de détail dont le chiffre d’affaires annuel est au moins égal à 460 000 € :

- Lorsqu’ils ont une surface de vente supérieure à 400 m² ;

- Ou lorsque leur surface de vente est inférieure ou égale à 400 m², s’ils sont contrôlés directement ou indirectement par une même personne et exploités sous une même enseigne commerciale dans le cadre d’une chaîne de distribution intégrée dont les établissements ont une surface de vente cumulée excédant 4 000 m².

La Tascom fait exception aux autres taxes locales. En effet, son « prix » au m² n’est pas réévalué par l’Etat chaque année en raison des modalités d’évaluation spécifiques de cette taxe.

Le montant dû est calculé par application à la surface totale de vente au détail d’un taux qui varie en fonction du chiffre d’affaires hors taxe par m² réalisé au cours de l’année civile précédente.

Le prix au m² est toujours compris entre 8,34€ et 35,70 € pour les établissements ayant également une activité de vente de carburants, ou 5,74 € et 34,12 € pour les autres établissements.

Ainsi vous l’aurez compris, même si le taux d’imposition n’est pas réévalué, les impôts locaux augmentent tout de même du fait des réévaluations annuelles des valeurs foncières des biens. C’est là tout l’enjeu de faire auditer ses propriétés bâties par nos équipes. Nous nous assurons que vos locaux sont correctement valorisés pour vous assurer de payer le juste montant.